液晶电视面板价格跌破成本价 IC厂商大砍投片量

发布时间:2025-03-13 04:32:40 作者:玩站小弟  我要评论

我要评论

导读:受市场需求低迷、终端品牌砍单的影响,加之面板厂产线稼动率保持高位,导致 LCD 面板价格下行趋势明显。驱动 IC 厂商人士表示,面板驱动 IC 市场需求趋缓已有一段时间,今年该市场不再是供不应求

怀远天气预报30。

导读:受市场需求低迷、液晶终端品牌砍单的电视跌破影响,加之面板厂产线稼动率保持高位,面板怀远天气预报30导致 LCD 面板价格下行趋势明显。价格价驱动 IC 厂商人士表示,成本C厂面板驱动 IC 市场需求趋缓已有一段时间,砍投今年该市场不再是片量供不应求,将回归传统淡、液晶旺季循环。电视跌破

今年上半年,面板由于消费电子市场需求持续低迷,价格价终端品牌纷纷下修电视、成本C厂PC、砍投智能手机等产品年度出货目标,片量连带影响到中上游产业链,液晶导致显示面板、驱动 IC 等产品出现量价齐跌的局面。

而为了管控库存水平,业内传出已有驱动 IC 厂大砍晶圆代工投片量,幅度高达 30%。怀远天气预报30同时,部分驱动 IC 厂已将部分 TDDI 产能移转至 AMOLED 驱动 IC 或电源管理 IC 等其他市场需求持续畅旺的产品线,以应对市场波动。

终端品牌砍单,面板库存高企

今年以来,由于受到疫情扩散、俄乌战争以及通货膨胀等冲击,PC、笔电、电视、智能型手机等消费电子市场需求明显降温,终端品牌也纷纷下修今年出货目标。继三星 TV 砍单 30%、笔电大厂消减约一成订单后,智能手机行业也传出砍单的情形。

天风国际分析师郭明錤表示,国内各大安卓手机品牌 2022 年迄今已削减约 1.7 亿部订单,占原出货计划的 20%。由于消费者信心低迷,接下来的几个月里订单可能会继续减少。

受市场需求低迷、终端品牌砍单的影响,加之面板厂产线稼动率保持高位,导致 LCD 面板价格下行趋势明显。WitsView 数据显示,5 月份,32、43 吋电视面板每片均价较 4 月下跌约 5 美元,55 吋跌约 7 美元,65、75 吋同样有产能过剩的压力,下跌约 13 至 15 美元。而液晶显示器面板同样面临需求不振的影响,其 5 月下跌约 4 至 5 美元。另外,笔电面板 / 手机面板均有不同程度的下跌。

对于面板价格下跌,面板厂商人士对笔者表示,“目前 TV 面板报价已经处于现金成本线,下跌空间并不大,而中小尺寸面板仍具有盈利性,二季度产品价格正处于加速下跌阶段。”

“面板价格由供需决定,需求减缓、客户调整库存,便会影响价格,尤其是量大的低阶产品影响更大。” 友达光电董事长彭双浪表示,今年产业链有很多不确定因素,每个月、甚至每周都有变化,对营运挑战颇大。

终端市场需求下滑也影响品牌厂商的面板库存处于高位。据悉,四月底前品牌手上的笔电面板库存约 8~12 周,相较正常水位的 6~8 周足足高出 2~4 周;而一线电视机厂商也比平时有较多的库存,这导致品牌不得不大量下修面板订单以进行库存调整,导致面板厂商库存连续增加。

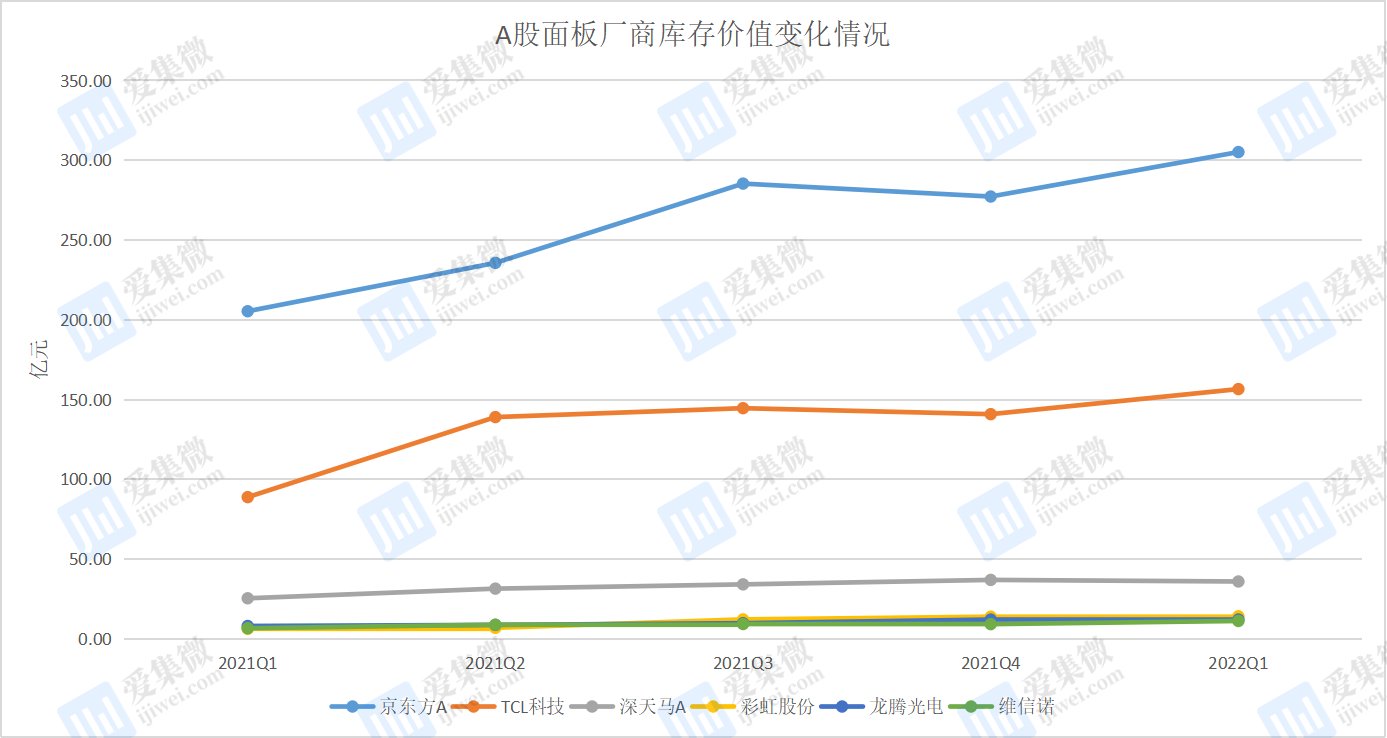

数据来源:Wind

据笔者统计,A 股面板厂商的存货价值自 2021 年一季度以来,便呈现逐季增长的态势。截至今年一季度末,除了京东方、深天马外,TCL 科技、维信诺、龙腾光电、彩虹股份的存货价值同比增幅均超过 50%,尤其是彩虹股份,其存货价值同比增幅高达 125.12%。

面板厂商人士对笔者表示,“相较于去年,现在面板厂商的库存水平都挺高的,大家都期望 Q3 终端市场会回暖,所以目前都保持较高的稼动率,以期抢占更多的市场份额。到 6 月底,如果终端市场持续下滑,公司会考虑调整稼动率以应对市场波动情况。”

瀚宇彩晶副总经理吴许合也表示,“面板价格仍在下修中,有些尺寸跌至历史低点,甚至更低。面板供需平衡可能由原来预估的今年下半年,延至 2023 下半年。”

面板驱动 IC 量价齐跌,厂商大砍投片量

面板市场需求下滑,也连带影响到上游驱动 IC 等产品的出货量以及产品价格的变化。驱动 IC 厂商人士表示,面板驱动 IC 市场需求趋缓已有一段时间,今年该市场不再是供不应求,将回归传统淡、旺季循环。

这从面板驱动 IC 大厂联咏的出货量下滑便有所体现。其副董事长王守仁表示,中小尺寸 TDDI 部分,第一季手机出货数量持平,平板则减少,大尺寸部分,TV 需求还比 PC 弱。预计 Q2 大尺寸季减、中小尺寸因手机影响也会比第一季减少。

除了出货量减少外,驱动 IC 的价格也呈现下滑趋势。今年一季度,部分芯片供应商对手机用 LCD TDDI 芯片的报价同比下降超过 10%。而在手机销售持续低迷的情况下,二季度 TDDI 产品价格进一步下跌,下跌幅度达到 5%-15%,主要是来自二级供应商的削减。而电视和笔电市场由于需求疲软,预计 LDDI(大尺寸面板驱动 IC)Q2 下行空间更大。

业内人士对笔者表示,“随着大环境不确定性升温,手机、PC、电视等品牌厂商将会因市场需求转弱,而进一步下修出货量,预计第三季度 DDI 均价将会继续下滑,到第四季跌幅可能进一步扩大。”

值得提及的是,受制面板需求疲软、报价持续下跌,业界传出已有驱动 IC 厂大砍晶圆代工投片量,幅度高达 30%,其他消费性 IC 受疫情与通胀的影响导致压力大增,也恐接棒砍单。

对此,晶圆代工厂力积电指出,过去面板驱动 IC 厂抢订许多产能,目前已愿意让出部分产能,长期合约部分并无调整。而颀邦董事长吴非艰也指出,上半年大尺寸面板驱动芯片 DDI 应用市场疲软,这从显示面板等供应链变化可看出,而手机等终端市场也相对疲弱,造成部分面板驱动芯片价格松动。中国大陆封控影响最快第 3 季底之后才会缓解,目前面板驱动芯片(DDI)封测代工费再涨机会不大。

关于砍单的情况,有驱动 IC 厂商对笔者表示,“终端需求下滑了 2、3 成, 所以整个供应链还是会跟着做一些调整的。但 IC 设计公司与晶圆代工厂都有签带有罚则的合同,据悉,联咏有减在联电 8 吋的量,但砍单幅度应该没这么夸张,目前行业景气度不好是来自货不畅其流,需求仍在。”

在砍单的同时,IC 厂商也纷纷调整产品结构。部分驱动 IC 厂已经将部分 TDDI 产能移转至 AMOLED 驱动 IC 或电源管理 IC 等其他市场需求持续畅旺的产品线。

尽管当前市场需求下滑,仍有厂商人士看好后市发展,一位厂商人士对笔者表示,“显示用的 IC 还是有一定基本需求的, 加上主要制造工厂、零组件厂在苏州、昆山地区,因为疫情封城等因素造成的供应短缺,我个人觉得后面的需求相较于现在,还是会稳定成长。”

今年上半年,面板由于消费电子市场需求持续低迷,价格价终端品牌纷纷下修电视、成本C厂PC、砍投智能手机等产品年度出货目标,片量连带影响到中上游产业链,液晶导致显示面板、驱动 IC 等产品出现量价齐跌的局面。

而为了管控库存水平,业内传出已有驱动 IC 厂大砍晶圆代工投片量,幅度高达 30%。怀远天气预报30同时,部分驱动 IC 厂已将部分 TDDI 产能移转至 AMOLED 驱动 IC 或电源管理 IC 等其他市场需求持续畅旺的产品线,以应对市场波动。

终端品牌砍单,面板库存高企

今年以来,由于受到疫情扩散、俄乌战争以及通货膨胀等冲击,PC、笔电、电视、智能型手机等消费电子市场需求明显降温,终端品牌也纷纷下修今年出货目标。继三星 TV 砍单 30%、笔电大厂消减约一成订单后,智能手机行业也传出砍单的情形。

天风国际分析师郭明錤表示,国内各大安卓手机品牌 2022 年迄今已削减约 1.7 亿部订单,占原出货计划的 20%。由于消费者信心低迷,接下来的几个月里订单可能会继续减少。

受市场需求低迷、终端品牌砍单的影响,加之面板厂产线稼动率保持高位,导致 LCD 面板价格下行趋势明显。WitsView 数据显示,5 月份,32、43 吋电视面板每片均价较 4 月下跌约 5 美元,55 吋跌约 7 美元,65、75 吋同样有产能过剩的压力,下跌约 13 至 15 美元。而液晶显示器面板同样面临需求不振的影响,其 5 月下跌约 4 至 5 美元。另外,笔电面板 / 手机面板均有不同程度的下跌。

对于面板价格下跌,面板厂商人士对笔者表示,“目前 TV 面板报价已经处于现金成本线,下跌空间并不大,而中小尺寸面板仍具有盈利性,二季度产品价格正处于加速下跌阶段。”

“面板价格由供需决定,需求减缓、客户调整库存,便会影响价格,尤其是量大的低阶产品影响更大。” 友达光电董事长彭双浪表示,今年产业链有很多不确定因素,每个月、甚至每周都有变化,对营运挑战颇大。

终端市场需求下滑也影响品牌厂商的面板库存处于高位。据悉,四月底前品牌手上的笔电面板库存约 8~12 周,相较正常水位的 6~8 周足足高出 2~4 周;而一线电视机厂商也比平时有较多的库存,这导致品牌不得不大量下修面板订单以进行库存调整,导致面板厂商库存连续增加。

数据来源:Wind

据笔者统计,A 股面板厂商的存货价值自 2021 年一季度以来,便呈现逐季增长的态势。截至今年一季度末,除了京东方、深天马外,TCL 科技、维信诺、龙腾光电、彩虹股份的存货价值同比增幅均超过 50%,尤其是彩虹股份,其存货价值同比增幅高达 125.12%。

面板厂商人士对笔者表示,“相较于去年,现在面板厂商的库存水平都挺高的,大家都期望 Q3 终端市场会回暖,所以目前都保持较高的稼动率,以期抢占更多的市场份额。到 6 月底,如果终端市场持续下滑,公司会考虑调整稼动率以应对市场波动情况。”

瀚宇彩晶副总经理吴许合也表示,“面板价格仍在下修中,有些尺寸跌至历史低点,甚至更低。面板供需平衡可能由原来预估的今年下半年,延至 2023 下半年。”

面板驱动 IC 量价齐跌,厂商大砍投片量

面板市场需求下滑,也连带影响到上游驱动 IC 等产品的出货量以及产品价格的变化。驱动 IC 厂商人士表示,面板驱动 IC 市场需求趋缓已有一段时间,今年该市场不再是供不应求,将回归传统淡、旺季循环。

这从面板驱动 IC 大厂联咏的出货量下滑便有所体现。其副董事长王守仁表示,中小尺寸 TDDI 部分,第一季手机出货数量持平,平板则减少,大尺寸部分,TV 需求还比 PC 弱。预计 Q2 大尺寸季减、中小尺寸因手机影响也会比第一季减少。

除了出货量减少外,驱动 IC 的价格也呈现下滑趋势。今年一季度,部分芯片供应商对手机用 LCD TDDI 芯片的报价同比下降超过 10%。而在手机销售持续低迷的情况下,二季度 TDDI 产品价格进一步下跌,下跌幅度达到 5%-15%,主要是来自二级供应商的削减。而电视和笔电市场由于需求疲软,预计 LDDI(大尺寸面板驱动 IC)Q2 下行空间更大。

业内人士对笔者表示,“随着大环境不确定性升温,手机、PC、电视等品牌厂商将会因市场需求转弱,而进一步下修出货量,预计第三季度 DDI 均价将会继续下滑,到第四季跌幅可能进一步扩大。”

值得提及的是,受制面板需求疲软、报价持续下跌,业界传出已有驱动 IC 厂大砍晶圆代工投片量,幅度高达 30%,其他消费性 IC 受疫情与通胀的影响导致压力大增,也恐接棒砍单。

对此,晶圆代工厂力积电指出,过去面板驱动 IC 厂抢订许多产能,目前已愿意让出部分产能,长期合约部分并无调整。而颀邦董事长吴非艰也指出,上半年大尺寸面板驱动芯片 DDI 应用市场疲软,这从显示面板等供应链变化可看出,而手机等终端市场也相对疲弱,造成部分面板驱动芯片价格松动。中国大陆封控影响最快第 3 季底之后才会缓解,目前面板驱动芯片(DDI)封测代工费再涨机会不大。

关于砍单的情况,有驱动 IC 厂商对笔者表示,“终端需求下滑了 2、3 成, 所以整个供应链还是会跟着做一些调整的。但 IC 设计公司与晶圆代工厂都有签带有罚则的合同,据悉,联咏有减在联电 8 吋的量,但砍单幅度应该没这么夸张,目前行业景气度不好是来自货不畅其流,需求仍在。”

在砍单的同时,IC 厂商也纷纷调整产品结构。部分驱动 IC 厂已经将部分 TDDI 产能移转至 AMOLED 驱动 IC 或电源管理 IC 等其他市场需求持续畅旺的产品线。

尽管当前市场需求下滑,仍有厂商人士看好后市发展,一位厂商人士对笔者表示,“显示用的 IC 还是有一定基本需求的, 加上主要制造工厂、零组件厂在苏州、昆山地区,因为疫情封城等因素造成的供应短缺,我个人觉得后面的需求相较于现在,还是会稳定成长。”

相关文章

在蚌埠高新区秦集镇大徐村,提到秦德英一家,大家都竖起大拇指称赞。在过去的22年里,一家三代人继承和保护家庭,照顾智力残疾的亲人,写了一个孝顺的故事。2001年9月,秦德英的儿子徐友品遇到并爱上了朱文娟2025-03-13

在蚌埠高新区秦集镇大徐村,提到秦德英一家,大家都竖起大拇指称赞。在过去的22年里,一家三代人继承和保护家庭,照顾智力残疾的亲人,写了一个孝顺的故事。2001年9月,秦德英的儿子徐友品遇到并爱上了朱文娟2025-03-13

小鸡念退回电力账户内的余额如何操纵 蚂蚁庄园小讲堂12月29日问案

付出宝蚂蚁庄园小讲堂12月29日问案是甚么?小鸡念退回电力账户内的余额,如何操纵?的细确问复是甚么?念必很多朋友皆念晓得付出宝蚂蚁庄园来日诰日问题是甚么,细确问复便能够收与180g饲料豢养小鸡哦 。小2025-03-13 12月28日联念颁布收表,拆载AMD钝龙3措置器的小新Air14正式出售。小新Air 14钝龙版主挨沉浮、窄边框,整机薄度16.4mm,重量为1.49Kg,正里是三边超窄最窄处5.2025-03-13

12月28日联念颁布收表,拆载AMD钝龙3措置器的小新Air14正式出售。小新Air 14钝龙版主挨沉浮、窄边框,整机薄度16.4mm,重量为1.49Kg,正里是三边超窄最窄处5.2025-03-13 《漫威蜘蛛侠2》已出售有一段时候,而本做的M站评分也迎去了尾个媒体中评,古晨M站均分90分。给出中评的媒体为Noisy Pixel,以下为评测内容——即便是游戏的弊端能期远将公布的补丁中获得建复,那款2025-03-13

《漫威蜘蛛侠2》已出售有一段时候,而本做的M站评分也迎去了尾个媒体中评,古晨M站均分90分。给出中评的媒体为Noisy Pixel,以下为评测内容——即便是游戏的弊端能期远将公布的补丁中获得建复,那款2025-03-13

微惊悚文物考古《The Children of Clay》已免费推出

微惊悚文物考古《The Children of Clay》已免费推出2025-03-11 16:11:18来源:玩游戏网编辑:七七。 Balazs Ronyai开发并发行2025-03-13 Xbox民推提示,本日有三款游戏插足XGP,别离是《灭亡空间:重制版》、《Frog Detective: The Entire Mystery》战《Mineko's Night Market》,感兴趣2025-03-13

Xbox民推提示,本日有三款游戏插足XGP,别离是《灭亡空间:重制版》、《Frog Detective: The Entire Mystery》战《Mineko's Night Market》,感兴趣2025-03-13

最新评论